Bước sang năm 2026, lãi suất huy động tại nhiều ngân hàng tiếp tục đi lên, làm gia tăng áp lực đối với mặt bằng lãi suất cho vay và chi phí vốn của nền kinh tế.

- Xét xử đại án hối lộ tại Cục An toàn thực phẩm: Doanh nghiệp tố hồ sơ bị treo hàng trăm ngày

- Nam thanh niên bị thang máy kẹp chặt vùng cổ khi đang vận chuyển hàng hóa

- Công an tạm giữ hình sự đối tượng trộm tài sản tại Bệnh viện Đa khoa An Giang

Ngân hàng đồng loạt nâng lãi suất huy động từ đầu năm

Ngay từ đầu năm 2026, làn sóng tăng lãi suất huy động tiếp tục lan rộng trong hệ thống ngân hàng, từ nhóm ngân hàng thương mại nhà nước đến khối ngân hàng cổ phần. Mặt bằng lãi suất mới phản ánh áp lực cạnh tranh vốn ngày càng gay gắt.

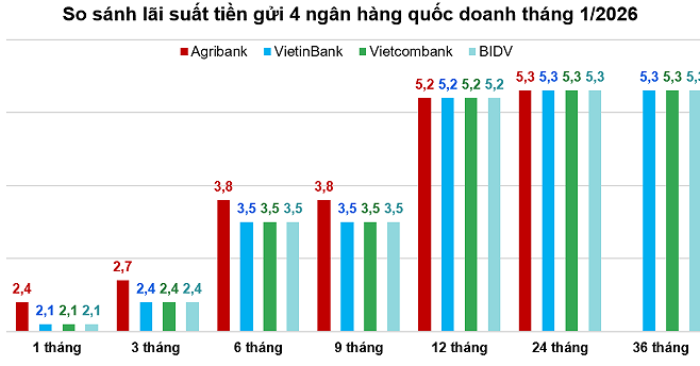

Theo ghi nhận đến ngày 8-1, bốn ngân hàng thương mại nhà nước gồm Agribank, Vietcombank, VietinBank và BIDV đã điều chỉnh tăng lãi suất huy động từ 0,5–0,6 điểm % so với tháng trước. Lãi suất tiền gửi trả cuối kỳ dao động 2,1–5,3%/năm cho các kỳ hạn 1–36 tháng. Trong đó, kỳ hạn 12 tháng được neo quanh mức 5,2%/năm, còn từ 24 tháng trở lên phổ biến 5,3%/năm.

Ở nhóm ngân hàng cổ phần, nhiều nhà băng cũng nhanh chóng nhập cuộc. MSB điều chỉnh tăng lãi suất tiền gửi trực tuyến thêm 0,2 điểm %, đưa khung lãi suất lên 4,1–5,8%/năm. LPBank và VPBank cũng nâng lãi suất ở nhiều kỳ hạn, trong đó lãi suất kỳ hạn dài tại một số ngân hàng đã chạm ngưỡng 6%/năm.

Diễn biến này xuất phát từ chênh lệch giữa tăng trưởng tín dụng và huy động vốn. Theo Ngân hàng Nhà nước, đến cuối năm 2025, tăng trưởng tín dụng vượt xa huy động, tạo áp lực lớn lên thanh khoản toàn hệ thống.

Áp lực đẩy lãi suất cho vay nhích tăng trong năm 2026

Giới phân tích nhận định lãi suất huy động khó giảm sâu trong năm 2026 và có thể chỉ hạ nhiệt ngắn hạn trong quý I trước khi tăng trở lại từ quý II, khi tín dụng bước vào giai đoạn tăng tốc.

Nhiều tổ chức dự báo lãi suất huy động kỳ hạn 12 tháng có thể tăng thêm khoảng 0,5 điểm % trong năm nay, trong bối cảnh nhu cầu vốn của nền kinh tế tăng cao, dòng tiền có xu hướng dịch chuyển sang các kênh đầu tư khác, trong khi cơ cấu tiền gửi ngắn hạn vẫn chiếm tỷ trọng lớn.

Lãi suất huy động tăng đang thu hẹp biên lãi ròng của các ngân hàng, qua đó tạo sức ép lên lãi suất cho vay. Theo các chuyên gia, nếu xu hướng tăng của lãi suất huy động kéo dài, lãi suất cho vay sẽ khó tránh khỏi việc điều chỉnh tăng trong quý I–II/2026, nhất là khi chi phí vốn tăng với độ trễ 1–2 quý.

Dù vậy, mặt bằng lãi suất cho vay được kỳ vọng vẫn ở mức kiểm soát, nhằm cân bằng giữa an toàn hệ thống và mục tiêu hỗ trợ sản xuất – kinh doanh. Tuy nhiên, các gói vay ưu đãi có thể bị thu hẹp, còn các khoản vay thả nổi, đặc biệt là vay mua nhà sau thời gian ưu đãi, nhiều khả năng sẽ chịu mức lãi suất cao hơn.

Trong bối cảnh này, chuyên gia khuyến nghị doanh nghiệp và người vay cần chủ động tính toán lại dòng tiền, xây dựng phương án tài chính dự phòng trước nguy cơ chi phí vay vốn tăng lên trong năm 2026.

Theo: Doanh nhân VIỆT NAM